Γιώργος Χριστόπουλος: «Τροποποιητικές δηλώσεις χωρίς πρόστιμα – Όταν υποβάλλονται εκπρόθεσμα και όχι με υπαιτιότητα του φορολογούμενου»

Ο Γιώργος Χριστόπουλος είναι Φοροτεχνικός – μέλος της «mental Group Γ. ΧΡΙΣΤΟΠΟΥΛΟΣ και ΣΥΝΕΡΓΑΤΕΣ», επιστημονικός συνεργάτης του κόμβου μας, εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, φοροτεχνικός σύμβουλος της Ομοσπονδίας Βενζινοπωλών Ελλάδος και πρώην καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr

Συνεχίζεται και φέτος η συζήτηση μεταξύ των συναδέλφων που με έκπληξη βλέπουν να «μη συμμορφώνονται» πολλές εφορίες με τις οδηγίες της διοίκησης και να επιβάλλουν τόκους και πρόστιμα του άρθρου 53 και 54 του ν. 4174/2013 (100 ή 250 ή 500 ευρώ), όταν υποβάλουν εκπρόθεσμα τροποποιητικές δηλώσεις, όχι λόγω υπαιτιότητας του δικαιούχου των εισοδημάτων, αλλά εξαιτίας εκπρόθεσμης έκδοσης ή διόρθωσης της βεβαίωσης από τον αρμόδιο φορέα που έχει την υποχρέωση έκδοσης και χορήγησης βεβαίωσης εισοδημάτων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα, μερίσματα, τόκους, δικαιώματα, κ.λ.π.

Ο κόμβος Taxheaven έχει ασχοληθεί επανειλημμένα με το ζήτημα αυτό επισημαίνοντας όλες τις περιπτώσεις των τροποποιητικών δηλώσεων που δεν έχουν πρόστιμο.

Βλ. το πολύ ενδιαφέρον άρθρο «Τα πρόστιμα εκπρόθεσμων αρχικών και τροποποιητικών δηλώσεων εισοδήματος φορολογικού έτους 2018».

Αλλά και η αφεντιά μου ασχολήθηκε με το ζήτημα αυτό (βλ. το άρθρο μου στο Taxheaven στις 19.12.2019 «Όχι πρόστιμο σε εκπρόθεσμες τροποποιητικές δηλώσεις, όταν ο φορολογούμενος δεν ενημερώθηκε από τον φορέα για εκπρόθεσμη αποστολή ή διορθωμένη βεβαίωση») με αφορμή τις δύο αποφάσεις της ΔΕΔ ( Θ 948/2019 και 2565/2019) με τις οποίες έγιναν δεκτές πρόσφυγές φορολογουμένων για πρόστιμα σε τροποποιητικές δηλώσεις εξαιτίας τροποποίησης του ηλεκτρονικού αρχείου αποστολής βεβαιώσεων από τον φορέα χωρίς καμία ενημέρωσή τους. Επι πλέον στο άρθρο αυτό είχαμε καταδείξει ότι το βάρος της απόδειξης έχει η φορολογική αρχή, που οφείλει να ζητήσει πληροφορίες από τον φορέα/ εργοδότη κλπ.

Το ιστορικό:

Αν πήγε ο «Λυκαβηττός δέκα πόντους» πιο πέρα είναι η συμβολή όλων και του κόμβου και της ΠΟΦΕΕ στη λύση του κρίσιμου αυτού ζητήματος, τόσο με τις αποφάσεις της ΔΕΔ, όσο πλέον και εξαιτίας της διαπλαστικής επιρροής αυτών, στη συχνή πρακτική του Διοικητή της ΑΑΔΕ, να εκδίδει αποφάσεις που να συνάδουν με τη νομολογία και της ΔΕΔ αλλά και του ΣτΕ. Έτσι λοιπόν η αποκατάσταση του προβλήματος έγινε πέρσι κατά τη διάρκεια των δηλώσεων, όπου με την τροποποιητική απόφαση Α. 1201/24.05.2019, του Διοικητή αντικαταστάθηκε η παρ. 5 του άρθρου 4 της Α.1041/29.01.2019 και επι πλέον, επαναλαμβάνεται και φέτος με νομοτεχνική μάλιστα βελτίωση, ύστερα και από τον νόμο 4646/2019 (άρθρο 3), που ρύθμισε ένα ζήτημα που αντιμετωπιζόταν ερμηνευτικά μέχρι σήμερα (βλ. σχ. πιο κάτω), στην απόφαση Α. 1070/31.03.2020, η οποία αναφέρεται ρητά στο άρθρο 6 της Α.1025/04.02.2020.

Όπως θα δούμε από την πιο κάτω ανάλυση που μεταφέρω από το φετινό βιβλίου μου «Ραντεβού με την Εφορία 2020 Ι- Φυσικά Πρόσωπα», θέλω να βάλω ως πρακτικά πράγματα τα εξής:

Σημειώστε για «καθαρές κουβέντες» με τους προϊσταμένους των ΔΟ Υ, ότι από τις αποφάσεις της ΔΕΔ και την απόφαση του Διοικητή της ΑΑΔΕ, κάνουμε «σκονάκι» ότι:

- 1ον Υποχρέωση του φορέα να αναρτά ηλεκτρονικά οιαδήποτε μεταβολή στην αρχική εμπρόθεσμη βεβαίωση ή έκδοση συμπληρωματικής στο ίδιο ή σε επόμενο φορολογικό έτος.

- 2ον Υποχρέωση του φορέα να εκδίδει και σε έντυπη μορφή τη βεβαίωση σε κάθε περίπτωση,

- 3ον Υποχρέωση του φορέα να ενημερώνει τον φορολογούμενο: α) ότι έχει αποσταλεί ηλεκτρονικά αρχείο εκπρόθεσμα ή ότι διόρθωσε αρχείο (στο ίδιο ή σε επόμενο φορολογικό έτος) και β) να του χορηγεί και έντυπη βεβαίωση προκειμένου να «λάβει γνώση ότι έχει υποχρέωση να υποβάλει δήλωση».

- 4ον ΥΠΟΧΡΕΩΣΗ της φορολογικής αρχής να ζητήσει πληροφορίες από τον φορέα πριν επιβάλει πρόστιμο και τόκο εκπρόθεσμης υποβολής.

Προσοχή: Οι παραπάνω υποχρεώσεις αφορούν βεβαιώσεις για εισοδήματα από μισθό ή σύνταξη, από επιχειρηματική δραστηριότητα και από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος, είτε παρακρατήθηκε φόρος, είτε δεν προκύπτει φόρος για παρακράτηση.

.. και η λεπτομέρεια και το «sos» του ζητήματος:

Οι ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2014 και μετά και εφόσον……

Οι τροποποιητικές δηλώσεις, με τις οποίες δηλώνονται οι ως άνω αποδοχές, θεωρούνται εμπρόθεσμες, εφόσον υποβληθούν εντός του έτους χορήγησης της ετήσιας βεβαίωσης αποδοχών. (εδώ είναι η λεπτομέρεια: καταλαμβάνει και επόμενο έτος)

Όλη η ανάλυση από το φετινό βιβλίο μου:

10.6.1 Τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται από μισθωτούς ή συνταξιούχους με αναδρομικά μισθών ή συντάξεων προηγουμένων ετών:

Για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται από μισθωτούς ή συνταξιούχους με αναδρομικά μισθών ή συντάξεων προηγουμένων ετών, αναδρομικά επιδομάτων ανεργίας, αμοιβών ιατρών του ΕΣΥ από απογευματινά ιατρεία νοσοκομείων του ΕΣΥ, αυτές παραλαμβάνονται χωρίς πρόστιμα και τόκους μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν, κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων.

Οι παραπάνω δηλώσεις υποβάλλονται αποκλειστικά χειρόγραφα στη Δ.Ο.Υ., εκτός από τις δηλώσεις που αφορούν αναδρομικές αποδοχές ή συντάξεις φορολογικών ετών 2015 και εφεξής, οι οποίες υποβάλλονται ηλεκτρονικά.

Ο φόρος που προσδιορίζεται από τις δηλώσεις αυτές καταβάλλεται σύμφωνα με την παρ. 6 του άρθρου 67 του ΚΦΕ μέχρι την τελευταία εργάσιμη ημέρα του πρώτου μήνα του επόμενου έτους, ενώ αν η πράξη προσδιορισμού φόρου εκδοθεί το επόμενο έτος, η καταβολή γίνεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την έκδοση της πράξης προσδιορισμού φόρου.

Οι σχετικές Πράξεις Προσδιορισμού Φόρου, στις περιπτώσεις αυτές, εκδίδονται και κοινοποιούνται στους φορολογούμενους από τη Δ.Ο.Υ. εκκαθάρισης της δήλωσης με απλή επιστολή, σύμφωνα με την παράγραφο 4 του άρθρου 5 του ΚΦΔ, με εξαίρεση τις πράξεις που εκδίδονται κατόπιν ηλεκτρονικής υποβολής των δηλώσεων που αφορούν αναδρομικές αποδοχές ή συντάξεις φορολογικών ετών 2015 και εφεξής.

10.6.2 Τροποποιητικές δηλώσεις χωρίς πρόστιμα – όταν υποβάλλονται εκπρόθεσμα, όχι λόγω υπαιτιότητας του δικαιούχου:

Πολύς λόγος έχει γίνει για το ζήτημα του παρανόμου προστίμου σε εκπρόθεσμες τροποποιητικές δηλώσεις, όταν ο φορολογούμενος δεν ενημερώθηκε από τον φορέα για εκπρόθεσμη αποστολή ή διορθωμένη βεβαίωση.

Σχ. βλ. άρθρο μου στον κόμβο Taxheaven στις 19.12.2019 με αφορμή τις δύο αποφάσεις της ΔΕΔ ( Θ 948/19.03.2019 και 2019 2565/13.09.2019) με τις οποίες έγιναν δεκτές προσφυγές φορολογούμενων για πρόστιμα της φορολογικής αρχής σε τροποποιητικές δηλώσεις εξαιτίας τροποποίησης του ηλεκτρονικού αρχείου αποστολής βεβαιώσεων επικουρικής σύνταξης από τον φορέα χωρίς καμία ενημέρωσή τους.

Επι πλέον είχα καταδείξει στο άρθρο ότι το βάρος της απόδειξης έχει η φορολογική αρχή, που οφείλει να ζητήσει πληροφορίες από τον φορέα.

Η αποκατάσταση του προβλήματος αυτού, έγινε πέρσι κατά τη διάρκεια υποβολής των δηλώσεων, όπου με την τροποποιητική απόφαση Α. 1201/24.05.2019, του Διοικητή της ΑΑΔΕ, αντικαταστάθηκε η παράγραφος 5 του άρθρου 4 της Α. 1041/29.01.2019 απόφασης και πλέον, όπως και φέτος επαναλαμβάνεται στην απόφαση Α.1070/31.03.2020 (Βλ. σχ. έγγραφο ΔΕΑΦ Α 1134702 ΕΞ 2019):

«Οι τροποποιητικές δηλώσεις που υποβάλλονται εκπρόθεσμα, όχι λόγω υπαιτιότητας του δικαιούχου των εισοδημάτων, αλλά εξαιτίας εκπρόθεσμης αποστολής αρχικού ή τροποποιητικού ηλεκτρονικού αρχείου στην A.A.Δ.Ε., μηνιαίου ή ετήσιου, από τον εργοδότη/ αρμόδιο φορέα που έχει την υποχρέωση, όπως και σε κάθε περίπτωση εκπρόθεσμης έκδοσης, διόρθωσης και χορήγησης βεβαίωσης από υπόχρεο φορέα, όταν αυτή είναι απαραίτητη για την συμπλήρωση και την υποβολή δήλωσης, θεωρούνται εμπρόθεσμες εφόσον υποβάλλονται εντός του φορολογικού έτους που εκδόθηκαν οι βεβαιώσεις από τον φορέα. Προκειμένου να μην επιβληθούν πρόστιμα και να μην υπολογιστούν τόκοι, η υποβολή αυτών των τροποποιητικών δηλώσεων πραγματοποιείται χειρόγραφα στη Δ.Ο.Υ.

Πρόστιμα δεν επιβάλλονται και τόκοι δεν υπολογίζονται και στις περιπτώσεις που οι βεβαιώσεις αυτές χορηγούνται εκπρόθεσμα από φορέα αλλοδαπής.

10.6.3 Ο φορέας οφείλει να ενημερώνει υποχρεωτικά τον φορολογούμενο ότι έχει αποσταλεί ηλεκτρονικά αρχείο με διορθώσεις – Υποχρέωση να χορηγεί και έντυπη βεβαίωση:

Στις παραπάνω αποφάσεις μάλιστα, η Φορολογική Διοίκηση λαμβάνει πρόνοια (προκειμένου να μην ευθύνεται και επομένως να μην «παίρνει» πρόστιμο ο φορολογούμενος, όταν δεν είναι υπαίτιος) και «παραγγέλλει» ρητά στους φορείς, «να ενημερώνουν υποχρεωτικά τον φορολογούμενο ότι έχει εκδοθεί βεβαίωση και συνεπώς έχει υποχρέωση να υποβάλει δήλωση».

Παραθέτουμε τη διατύπωση:

«Όταν αποστέλλεται ηλεκτρονικά στην Α.Α.Δ.Ε. μηνιαίο ή ετήσιο αρχείο, σύμφωνα με τις Α.1099/2019 (Β΄ 949), όπως ισχύει, ή Α. 1025/2020 (Β΄ 406) αποφάσεις, εκπρόθεσμα ή διορθώνεται αρχείο από οποιονδήποτε εργοδότη/φορέα, τότε ο εργοδότης/φορέας ενημερώνει υποχρεωτικά τον φορολογούμενο ότι έχει αποσταλεί ηλεκτρονικά αρχείο και του χορηγεί και έντυπη βεβαίωση προκειμένου ο φορολογούμενος να λάβει γνώση ότι έχει υποχρέωση να υποβάλει δήλωση.

10.6.3.1 Συμμόρφωση των φορέων και εργοδοτών:

Για τη συμμόρφωση των φορέων και εργοδοτών, η απόφαση Α. 1070/31.31.03.2020 αναφέρεται στις διατάξεις του άρθρου 1 της Α.1025/04.02.2020 απόφασης του Διοικητή A.A.ΔΕ., όπου όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ν. 4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και τον φόρο που παρακρατήθηκε.

Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 6 της ως άνω απόφασης καθώς και για τα ποσά που ειδικότερα ορίζονται στο άρθρο 6, τα οποία δεν αποτελούν πληρωμές υποκείμενες σε παρακράτηση.

10.6.3.2 Όχι μόνο υποβολή ηλεκτρονικά της βεβαίωσης, αλλά και χορήγηση σε έντυπη μορφή:

Σύμφωνα με το άρθρο 6 της παραπάνω απόφασης Α.1025/04.02.2020 του Διοικητή A.A.ΔΕ. «με την υποβολή του ηλεκτρονικού αρχείου δεν εξαντλείται η υποχρέωση των εργοδοτών – ασφαλιστικών φορέων σχετικά με τις βεβαιώσεις όλων των εισοδημάτων, αλλά απαιτείται η χορήγηση βεβαιώσεων προς τους δικαιούχους σε έντυπη ή ηλεκτρονική μορφή».

10.6.4 ΝΕΟ Ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2014 και μετά

10.6.4Α Εφόσον αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών:

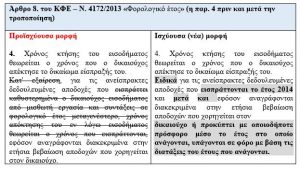

Με τον νόμο 4646/2019 (άρθρο 3), ρυθμίζεται ένα ζήτημα που αντιμετωπιζόταν ερμηνευτικά μέχρι σήμερα. Τροποποιείται δηλαδή η παράγραφος 4 του άρθρου 8 ΚΦΕ – ν. 4172/2013 και ρυθμίζεται ο χρόνος κτήσης των ανείσπρακτων δεδουλευμένων αποδοχών που έχουν εισπραχθεί από το έτος 2014 και μετά, προκειμένου αυτές να αντιμετωπίζονται ως αναδρομικές και να υπάγονται σε φόρο με βάση τις διατάξεις των ετών που ανάγονται, μέσω της υποβολής τροποποιητικών δηλώσεων για τα έτη αυτά. Η ρύθμιση αυτή ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, ήτοι από 12-12-2019, σύμφωνα με την παράγραφο 1 του άρθρου 66 του ιδίου νόμου. έτσι η παρ. 4 του άρθρου.

Οι ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2014 και μετά και εφόσον αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο ή προκύπτει με οποιοδήποτε πρόσφορο μέσο το έτος στο οποίο ανάγονται (όπως βεβαίωση από πιστοποιημένο λογιστή φοροτεχνικό βάσει αναλυτικών περιοδικών δηλώσεων (Α.Π.Δ.) του ασφαλιστικού φορέα, κ.λπ. ή παλαιότερες βεβαιώσεις αποδοχών από τις οποίες προκύπτει το ύψος των αποδοχών που είχαν καταστεί ανείσπρακτες, δικαστική απόφαση, κ.α.), υπάγονται σε φόρο με βάση τις διατάξεις του έτους που ανάγονται.

Προσοχή: Οι εν λόγω τροποποιητικές δηλώσεις θεωρούνται εμπρόθεσμες, εφόσον υποβληθούν εντός του έτους χορήγησης της ετήσιας βεβαίωσης αποδοχών.

10.6.4Β Ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2014 και μετά και δεν αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών:

Στην περίπτωση που οι εν λόγω ανείσπρακτες δεδουλευμένες αποδοχές δεν συμπεριλαμβάνονται σε ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο ή δεν αναγράφονται σε αυτή διακεκριμένα κατ’ έτος ή δεν μπορεί να αποδειχθεί με άλλο πρόσφορο μέσο το έτος στο οποίο ανάγονται, οι αποδοχές αυτές φορολογούνται στο έτος καταβολής τους.

Εάν δεν χορηγείται βεβαίωση αποδοχών και αποδεικνύεται με άλλο πρόσφορο μέσο η καταβολή των αποδοχών αλλά όχι το έτος ή τα έτη στα οποία αυτές ανάγονται, υποβάλλεται δήλωση, αρχική ή τροποποιητική, η οποία θεωρείται εμπρόθεσμη, ακόμη και αν υποβληθεί έως το τέλος του έτους που έπεται της καταβολής τους

10.6.5 Ανείσπρακτες αποδοχές, είτε εξ ολοκλήρου είτε μέρος αυτών, που καταβλήθηκαν κατά το φορολογικό έτος 2019:

Στις περιπτώσεις που καταβλήθηκαν κατά το φορολογικό έτος 2019 ανείσπρακτες αποδοχές, είτε εξ ολοκλήρου είτε μέρος αυτών, ο εργοδότης/φορέας τις έχει περιλάβει σε μηνιαίο ηλεκτρονικό αρχείο ΦΜΥ του έτους 2019 (σημ. στον κωδικό 6 «καταβληθείσες ανείσπρακτες αποδοχές οι οποίες φορολογούνται στο έτος που εισπράττονται ή στο έτος που ανάγονται εφόσον υποβληθούν διακεκριμένα στο έτος που αφορούν»), ενώ ο φόρος μισθωτών υπηρεσιών έχει αποδοθεί στην Α.Α.Δ.Ε. σε προγενέστερο φορολογικό έτος στο οποίο ανάγονται και συνεπώς δεν περιλήφθηκε στο αντίστοιχο μηνιαίο αρχείο ΦΜΥ, τότε:

- α) αν η έντυπη βεβαίωση αποδοχών που χορηγείται από τον εργοδότη/ φορέα αναγράφει τις καταβληθείσες κατά το φορολογικό έτος 2019 αποδοχές διακεκριμένα κατ’ έτος που ανάγονται, ο εργοδότης έχει αναγράψει το έτος/ τα έτη αναφοράς κατά τη συμπλήρωση του κωδικού 6 της απόφασης Α. 1099/2019, όπως ισχύει, ή η διάκριση στα έτη μπορεί να αποδειχθεί από τον φορολογούμενο με κάποιο άλλο πρόσφορο μέσο, ο φορολογούμενος υποβάλλει τροποποιητικές δηλώσεις χειρόγραφα στη Δ.Ο.Υ. για τα έτη που ανάγονται οι αποδοχές αυτές,

- β) αν η έντυπη βεβαίωση αποδοχών που χορηγείται από τον εργοδότη/ φορέα δεν αναγράφει τις καταβληθείσες κατά το φορολογικό έτος 2019 αποδοχές διακεκριμένα κατ’ έτος που ανάγονται και η διάκριση δεν μπορεί να αποδειχθεί από τον φορολογούμενο με κάποιο άλλο πρόσφορο μέσο, οι αποδοχές προσυμπληρώνονται στους κωδικούς 301-302 (μισθοί, ημερομίσθια) του φορολογικού έτους 2019, ο φορολογούμενος υποβάλλει για το φορολογικό έτος 2019 δήλωση με επιφύλαξη, αφού δεν έχει συμπεριληφθεί ο παρακρατούμενος φόρος και η δήλωση εκκαθαρίζεται από τη Δ.Ο.Υ.

Κατά την εκκαθάριση λαμβάνονται υπόψη τα ποσά των κωδικών 301-302, αλλά και ο παρακρατηθείς φόρος που αναλογεί στο καταβληθέν μέρος των αποδοχών, με βάση την χορηγούμενη από τον εργοδότη και προσκομιζόμενη στη Δ.Ο.Υ. έντυπη βεβαίωση αποδοχών.

10.6.6 Ανείσπρακτες αποδοχές, που καταβλήθηκαν κατά το φορολογικό έτος 2019 ενώ ο φόρος μισθωτών υπηρεσιών δεν είχε αποδοθεί:

Στις περιπτώσεις που καταβλήθηκαν κατά το φορολογικό έτος 2019 ανείσπρακτες αποδοχές, ενώ ο φόρος μισθωτών υπηρεσιών δεν είχε αποδοθεί στον μήνα και έτος αναφοράς όπως έπρεπε, τότε ο εργοδότης αποδίδει τον οφειλόμενο φόρο με υποβολή τροποποιητικής δήλωσης απόδοσης ΦΜΥ στον μήνα και έτος αναφοράς και ο φορολογούμενος, για την υποβολή της δήλωσής του, ακολουθεί την πιο πάνω διαδικασία, ανάλογα με το αν οι αποδοχές φορολογούνται στο έτος που εισπράττονται ή στο έτος που ανάγονται.