Ο λόγος του σημερινού σημειώματος, γίνεται για την διόρθωση του «Αντισταθμίσματος Νησιωτικού Κόστους» ύστερα από τη «γκρίνια» και τη δική μου από την πρώτη στιγμή που είδαμε στην εγκύκλιο Ε. 2112/20.05.2021, διαφοροποίηση, καθώς με τον νέο Κωδικό 396 στον πίνακα Ζ΄3 φέτος, άλλαζε σημαντικά τον προορισμό της επιδότησης αυτής στον πίνακα Ζ΄1 και περαιτέρω στον πίνακα Δ΄ του Ε3, έναντι της πάγιας (και σωστής) θέσης στα προηγούμενα χρόνια.

Δείτε πως αντιμετώπισα και πως σχολίασα σε όλα τα σεμινάρια, αλλά και πως αναφέρομαι στα σχετικά σημέια των φετινών βιβλίων μου «Ραντεβού με την Εφορία Ι και ΙΙ 2021- Δηλώσεις Φυσικών και Νομικών Προσώπων» και βέβαια τις απόψεις αυτές μετέφερα και στον Διοικητή της ΑΑΔΕ κο Γιώργο Πιτσιλή, αλλά κυρίως συζήτησα επισταμένως με τα αρμόδια στελέχη.

28.10.5 Αντιστάθμισμα Νησιωτικού Κόστους»

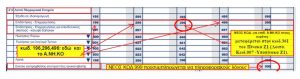

«Αναφορικά με το εισπραττόμενο ποσό που αφορά «Αντιστάθμισμα Νησιωτικού Κόστους» για επιδότηση επιχειρήσεων που ασκούν αγροτική δραστηριότητα, αυτό καταχωρείται στον νέο κωδ. 396 του πίνακα Ζ3 του εντύπου και μεταφέρεται στον κωδ.361 του Πίνακα Ζ1 (Λοιπά. Κωδ.007 –Υποπίνακα Ζ1).

Επισημαίνεται ότι οι αγροτικές επιδοτήσεις- επιχορηγήσεις που χορηγούνται από τον ΟΠΕΚΕΠΕ συνεχίζουν να αναγράφονται στον Πίνακα Γ2 και να μεταφέρονται κατά περίπτωση στον Κωδ.362 του Πίνακα Ζ1». Αυτή επι λέξει ήταν η αρχική οδηγία με την εγκύκλιο Ε. 2112 /07.06.2021.

Βλ. στην ακόλουθη εικόνα:

Το σχόλιό μας στα βιβλία μας για την νέα θέση της φορολογικής διοίκησης:

Μέχρι πέρσι οι οδηγίες (βλ. Ε. 2019/31.01.2020) για την καταχώρηση των επιδοτήσεων των αγροτών και για το Α.ΝΗ.ΚΟ που λαμβάνουν, όριζαν ότι πήγαιναν στον κωδ. 362 («Λοιπά συνήθη έσοδα» του πίνακα Ζ΄1.

Ωστόσο με τις φετινές νέες και διαφορετικές οδηγίες, το Α.ΝΗ.ΚΟ μεταφέρεται στον κωδ. 361 και συνεπώς αυξάνει τις καθαρές πωλήσεις αγαθών και υπηρεσιών από αγροτική δραστηριότητα που μεταφέρονται στη συνέχεια στον κωδ. 300 του υπολογιστικού (για το λογιστικό αποτέλεσμα) πίνακα Δ΄.

Άρα ο πίνακας Δ΄ που κατά τα ΕΛΠ – ν. 4308/2014, σχεδιάστηκε να είναι ο πίνακας «Αποτελέσματα Χρήσης», με το να διαφοροποιείται, όπως παραπάνω ο κύκλος εργασιών στους κωδικούς 100, 200, 300, 400, και 500, με συνυπολογισμό και επιδοτήσεων, που η θέση τους είναι μετα το μικτό αποτέλεσμα στους κωδ. 122, 222, 322, 422, 522, αλλοιώνει τον ορθό κατά ΕΛΠ προορισμό του, με περαιτέρω λανθασμένο υπολογισμό του μικτού κέρδους (κωδικοί 130, 131, 132) κλπ.

Θεωρούμε συνεπώς εσφαλμένη και ίσως από παραδρομή αναφέρεται και φέτος στην εγκύκλιο Ε. 2112/20.05.2021, ότι η επιδότηση για το «Αντιστάθμισμα Νησιωτικού Κόστους», με το που καταχωρείται στον κωδ. 361 του πίνακα Ζ΄1 προσαυξάνει τα ακαθάριστα έσοδα!!.

Να σημειωθεί επι πλέον ότι η πάγια θέση της Διοίκησης με βάση το άρθρο 21 του ΚΦΕ- Ν. 4172/2013, «οι επιδοτήσεις δεν εξαιρούνται από το σύνολο των εσόδων από επιχειρηματικές συναλλαγές αλλά προσμετρώνται στον υπολογισμό του εισοδήματος από επιχειρηματική δραστηριότητα σύμφωνα με την ανωτέρω διαδικασία» (λογιστικός τρόπος προσδιορισμού).

Βλ. σχ. στο έγγρ. ΔΕΑΦ 1080132 ΕΞ 2015/2.6.2015 «Φορολογική αντιμετώπιση των επιδοτήσεων, επιχορηγήσεων στα πλαίσια ατομικής επιχειρηματικής δραστηριότητας»).

Στην παρ. 28.11.10.5 του βιβλίου μας επίσης σημειώνουμε:

«Στους κωδικούς 196, 296 και 496 (υποπίνακας Ζ3), καταχωρείται και το εισπραττόμενο ποσό το οποίο χορηγείται ως «Αντιστάθμισμα Νησιωτικού Κόστους», με βάση τις διατάξεις της παρ.2 του άρθρου 7 του ν.4551/2018, καθόσον σε κάθε περίπτωση αυτό, είναι επιδότηση και προσαυξάνει τα ακαθάριστα έσοδα της επιχείρησης». Αυτή η διατύπωση είναι και φέτος στην παραπάνω εγκύκλιο για το Ε3, (Ε. 2112/20.05.2021)

Το σχόλιό μας και εδώ στα βιβλία μας:

Επαναλαμβάνουμε και εδώ, ότι θεωρούμε εσφαλμένη και ίσως από παραδρομή αναφέρεται και φέτος στην εγκύκλιο Ε. 2112/20.05.2021, ότι η επιδότηση για το «Αντιστάθμισμα Νησιωτικού Κόστους», «προσαυξάνει τα ακαθάριστα έσοδα», αφού όπως αναφέρουμε και πιο πάνω η πάγια θέση της Διοίκησης (και το έγγραφο ΔΕΑΦ 1080132 ΕΞ 2015/2.6.2015), με βάση το άρθρο 21 του ΚΦΕ- Ν. 4172/2013 οι επιδοτήσεις δεν εξαιρούνται από το σύνολο των εσόδων από επιχειρηματικές συναλλαγές αλλά προσμετρώνται στον υπολογισμό του εισοδήματος από επιχειρηματική δραστηριότητα σύμφωνα με την ανωτέρω διαδικασία (λογιστικός τρόπος προσδιορισμού).

Η διόρθωση με την εγκύκλιό Ε. 2146/13.07.2021:

Αν έγινε όλη η παραπάνω παρέμβαση είναι για να επισημάνουμε την καλή πρόθεση της φορολογικής Διοίκησης να «ακούει», να συζητεί και όπου βρίσκει πως έχουμε δίκιο να διορθώνει. Έτσι στην νέα διορθωτική εγκύκλιο ο Διοικητής αποκαθιστά την εσφαλμένη αλλαγή που έγινε φέτος στο ζήτημα αυτό και μας ενημερώνει: «Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε ότι το εισπραττόμενο ποσό που αφορά «Αντιστάθμισμα Νησιωτικού Κόστους» για επιδότηση επιχειρήσεων που ασκούν αγροτική δραστηριότητα, καταχωρείται στον νέο κωδ. 396 του πίνακα Ζ3 του εντύπου και αναγράφεται και στον κωδ. 370 του Πίνακα Ζ1».

Και βέβαια σπεύδει να μη ταλαιπωρήσεις τους συναδέλφους με τροποποιητικές δήλωσεις:

«Διευκρινίζεται ότι δεν είναι υποχρεωτική η υποβολή τροποποιητικών δηλώσεων για τις ήδη υποβληθείσες δηλώσεις μέχρι την έκδοση της παρούσας».

==================================================================

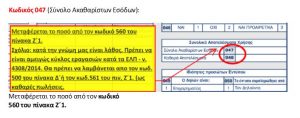

Η «γκρίνια μου» και για τον κωδ. 047 στο Ε3:

Σε επόμενο σημείωμα θα σας πώ και για τον κωδικό 047 του Ε3 που, έχω συζητήσει με την ΑΑΔΕ, καθως θέλει ως ακαθάριστα έσοδα να περιέχονται και άλλα έσοδα επιδοτήσεων κλπ. και ο κωδικός 047 να ενημερώνεται από τον κωδ. 560 του πίνακα Ζ΄1. Βλ. σχετική παράγραφο επίσης από τα φετινά βιβλία μου:

================================================================

Ωστόσο με τη ευκαιρία του σημερινού άρθρου μου εδώ στο «ημερολόγιο ενός φοροτεχνικού, παραθέτω κα από άλλο σημείο των βιβλίων μου την παρακάτω παράγραφο:

28.11.10.6 Έντυπο Ε3: Φορολογική και λογιστική μεταχείριση του Αντισταθμίσματος Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ. – Ν. 4551/2018)

Σύμφωνα με το άρθρο 7 παρ. 2 «Το «Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ), είναι αφορολόγητο και ακατάσχετο στα χέρια του Δημοσίου ή τρίτων, κατά παρέκκλιση κάθε άλλης αντίθετης διάταξης, δεν υπόκειται σε οποιαδήποτε κράτηση, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένες οφειλές στη Φορολογική Διοίκηση και στο υπόλοιπο Δημόσιο, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα και δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Για το λόγο αυτόν, για την είσπραξή του δεν απαιτείται η προσκόμιση φορολογικής και ασφαλιστικής ενημερότητας».

Επίσης, δεν προσμετράται στο ετήσιο καθαρό οικογενειακό εισόδημα και δεν υπόκειται στην ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 (Α΄ 167).

Τα παραπάνω ισχύουν και αν ο δικαιούχος είναι νομικό πρόσωπο ή νομική οντότητα που εμπίπτει στο πεδίο εφαρμογής του παρόντος νόμου, με την επιφύλαξη των διατάξεων της παρ. 1 του άρθρου 47 του ν. 4172/2013 (Α΄ 167) περί φορολόγησης κέρδους από επιχειρηματική δραστηριότητα, σε περίπτωση διανομής ή κεφαλαιοποίησής του.

Τα φυσικά πρόσωπα που δεν συμπληρώνουν Ε3 (δεν ασκούν επιχειρηματική δραστηριότητα), καταχωρούν τα ποσά που εισέπραξαν μέσα στο 2019, ως «Αντιστάθμισμα Νησιωτικού Κόστους», στον πίνακα 6, στους κωδ. 657-658 ή 617-618, ανάλογα με το αν υπάρχει ηλεκτρονική πληροφόρηση.

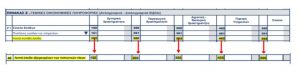

Στις ατομικές επιχειρήσεις και τα νομικά πρόσωπα, τα εισπραττόμενα ποσά ως «Αντιστάθμισμα Νησιωτικού Κόστους», καταχωρούνται στους κωδικούς 196, 296 και 496 του υποπίνακα Ζ΄3

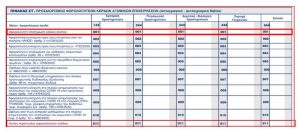

Από τον παραπάνω υποπίνακα Ζ3 (βλ. πιο πάνω) τα ποσά των επιδοτήσεων- επιχορηγήσεων μεταφέρονται στον πίνακα Ζ΄1, στους κωδικούς 162, 262, 362, 462, 562 «Λοιπά ασυνήθη έσοδα», για να μεταφερθούν στη συνέχεια στον πίνακα Δ΄ (Δ΄8) στους κωδικούς 122, 222, 322, 422, 522 «Λοιπά έσοδα εξαιρουμένων των πιστωτικών τόκων».

Βλ. πιο κάτω στην εικόνα:

Ωστόσο, προκειμένου να μην προσμετρηθούν στη διαμόρφωση του φορολογικού αποτελέσματος, αυτά αφαιρούνται:

- για μεν τις ατομικές επιχειρήσεις με καταχώρηση κατά περίπτωση, στους κωδ. 144, 244, 344, 444, 544 «Μείον: Αφορολόγητα έσοδα», του πίνακα ΣΤ΄ του εντύπου Ε3

- για δε τα νομικά πρόσωπα στον κωδικό 479 του εντύπου. Ν (σε περίπτωση διανομής των ως άνω ποσών έχουν εφαρμογή οι διατάξεις της παρ.1 του άρθρου 47 του ν.4172/2013).

Προσοχή: ΝΕΟ Οι κωδικοί 144, 244, 344 και 444 «Μείον: Αφορολόγητα έσοδα», του πίνακα ΣΤ΄, αναλύονται με τα δεδομένα που καταχωρούνται, κατά περίπτωση, στην ανάπτυξη του σχετικού Υποπίνακα ΣΤ΄ που έχει δημιουργηθεί, στον οποίον περιλαμβάνονται και τα ποσά από «λοιπές περιπτώσεις αφορολόγητων εσόδων» (όπως π.χ. ποσά που χορηγούνται για το παραπάνω «Αντιστάθμισμα Νησιωτικού Κόστους», με βάση τις διατάξεις της παρ.2 του άρθρου 7 του ν.4551/2018-Α’ 116, ποσά τυχόν λοιπών αφορολόγητων αποζημιώσεων / ενισχύσεων λόγω COVID-19), προκειμένου να μην προσμετρηθούν για τη διαμόρφωση του φορολογικού αποτελέσματος αν βέβαια έχουν καταχωρηθεί στα βιβλία της επιχείρησης ως έσοδα.

Καταχώρηση στο Ε1:

Περαιτέρω το ποσό της ενίσχυσης για «Το «Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ), και το οποίο απαλλάσσεται του φόρου και της ειδικής εισφοράς αλληλεγγύης, αναγράφεται στους Κωδικούς 657-658 ή 617-618, του πίνακα 6, ανάλογα με το αν υπάρχει ηλεκτρονική πληροφόρηση και εμφανίζεται πίνακας στον οποίο αναλύονται ανάλογα με την προέλευσή τους. Εκεί θα δούμε και την εν λόγω περίπτωση με τη διατύπωση: Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ., ν. 4551/2018, Α’ 116).

(Βλ. σχ. την απόφαση Α. 1112/21.05.2021 για το Ε3 και την εγκύκλιο Ε. 2112/20.05.2021 και την απόφαση Α. 1118/27.05.2021, για τη φετινή δήλωση (Ε1)

* Ο Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός – οικονομολόγος με συγγραφική και διδακτική εμπειρία. Εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr