Γιώργος Χριστόπουλος: Οι ασφαλιστικές εισφορές κρατούν ακόμη ψηλά το «μη μισθολογικό κόστος»- ανάλυση

Παρά τη μείωση αποτελεί σημαντικό αντικίνητρο στην αγορά εργασίας.

Η «φορο- ασφαλιστική σφήνα» (tax wedge) δηλαδή το τι τελικά κοστίζει στην επιχείρηση συνολικά ο εργαζόμενος και το τι αυτός εισπράττει καθαρά (ως διαθέσιμο εισόδημα), είναι αδικαιολόγητα υψηλή στην Ελλάδα.

1.Το μη μισθολογικό κόστος και οι σχεδιασμοί της κυβέρνησης:

Με δεδομένο ότι παραμένει σε ισχύ η προγραμματική δέσμευση της Κυβέρνησης περί μείωσης του μη μισθολογικού κόστους κατά 5 μονάδες έως το 2023, με τις δύο ήδη μειώσεις (0,90% από 01.06.2020 και 3% από 01.01.2021), δεν παύει να αποτελεί μέγα ζητούμενο στην αγορά εργασίας το υψηλό «μη μισθολογικό κόστος».

1.1 Σύντομο ιστορικό:

2012: Το ποσοστό του συνόλου των ασφαλιστικών εισφορών για τους μισθωτούς ήταν 46,56%.

2014: μειώθηκε κατά 6 μονάδες, και έγινε 40,56%.

2020: με τον Ν. 4670/2020, άρθρο 48 (νόμος Βρούτση), οι ασφαλιστικές εισφορές εργοδότη – εργαζόμενου, που αφορούν απασχολούμενους με καθεστώς πλήρους απασχόλησης συμπεριλαμβανομένων των απασχολούμενων στο Δημόσιο Τομέα με σχέση Ιδιωτικού Δικαίου Ορισμένου ή Αορίστου Χρόνου, από 01.06.2020, μειώνονται κατά 0,90 ποσοστιαίες μονάδες:

Παράλληλα στην ΔΕΘ του 2019, ο Πρωθυπουργός εξήγγειλε τη μείωση των ασφαλιστικών εισφορών κατά 3 ποσοστιαίες μονάδες για το 2021 στον ιδιωτικό τομέα. συνυπολογίζοντας και την ήδη εφαρμοσθείσα μείωση κατά 0,90 ποσοστιαίες μονάδες από 01.06.2020.

Αυτό νομοθετήθηκε με τη διάταξη του άρθρου 31 του νόμου 4756/2020 (ΦΕΚ Α΄ 235/26.11.2020). Σημειώνουμε ότι η μείωση των εισφορών θα εφαρμόζεται στις εισφορές υπέρ τρίτων και δεν θα θίγει τις ανταποδοτικές εισφορές κύριας και επικουρικής ασφάλισης.

Η διάρκεια ισχύος των διατάξεων του εν λόγω άρθρου ορίστηκε έως την 31η.12.2021.

Βλ. σχ. την Εγκύκλιο ΕΦΚΑ 9/01.02.2021 και πιο κάτω τους πίνακες 4 και 4α.

1.2 Παράταση και για το 2022:

Με τροπολογία του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων που κατατέθηκε στο νομοσχέδιο «Ασφαλιστική Μεταρρύθμιση για τη νέα γενιά», στο άρθρο 81, προβλέπεται η παράταση της εν λόγω μείωσης των ασφαλιστικών εισφορών –για εργοδότες και εργαζομένους- κατά 3 ποσοστιαίες μονάδες (από το ύψος που είχαν διαμορφωθεί την 1η Ιουνίου 2020) έως και τις 31 Δεκεμβρίου 2022, κάτι που πρακτικά σημαίνει ότι περιορίζεται το μισθολογικό κόστος από την διατήρηση των μειωμένων εισφορών έως το τέλος του επόμενου έτους. (Το Ν/Σ ήδη ψηφίστηκε στην συνεδρίαση της ολομέλειας της Βουλής στις 2 Σεπτεμβρίου 2021).

Έτσι από 01.01.2021 η σωρευτική μείωση είναι κατά 3,90 ποσοστιαίες μονάδες στις ασφαλιστικές εισφορές.

Δηλαδή, το ποσοστό των ασφαλιστικών εισφορών που ήταν 40,56% τον Ιούλιο του 2019, μειώθηκε αρχικά στο 39,66% και με την νέα μείωση των ασφαλιστικών εισφορών από 01.01.2021 κατέβηκε στο 36,66%. Έτσι, αυξήθηκε κατά το αντίστοιχο ποσοστό η επιχειρηματική ρευστότητα, αλλά και το καθαρό εισόδημα των εργαζομένων, όπως βλέπουμε στον πίνακα 4 και 5.

1.3 Τι θα γίνει για το υπόλοιπο 1,1% μέχρι το 5%:

Ο Πρωθυπουργός στη ΔΕΘ αναφέρθηκε ότι θα ολοκληρωθεί η μείωση κατά 5 μονάδες έως το 2023. Αλλά ως γνωστόν η κυβέρνηση, μέσω του ασφαλιστικού νόμου Βρούτση, διατήρησε τη διάταξη του ασφαλιστικού νόμου Κατρούγκαλου σύμφωνα με την οποία οι εισφορές υπέρ του επικουρικού θα μειωθούν από το 6,5% στο 6% (δηλαδή κατά 0,5 μονάδες) από την 1η Ιουνίου του 2022.

Συγκεκριμένα, προβλέπεται η μείωση των εργοδοτικών εισφορών επικουρικού κατά 0,25% και ταυτόχρονα η μείωση των εργατικών εισφορών επικουρικού κατά επίσης 0,25%.

Με δεδομένο λοιπόν ότι η διάταξη περί μείωσης των εισφορών επικουρικού κατά 0,5 μονάδες το 2022 παραμένει στη λειτουργία του νέου ταμείου επικουρικής ασφάλισης κεφαλαιοποιητικού χαρακτήρα, στελέχη του υπ. Εργασίας αναφέρουν ότι η μείωση αυτή θα εφαρμοστεί στο πλαίσιο της υλοποίησης της κυβερνητικής δέσμευσης περί μείωσης των εισφορών των μισθωτών κατά 5 μονάδες την περίοδο 2020-2023.

Μένει συνεπώς να δούμε για τις υπόλοιπες 0,6 μονάδες που θα μείνουν μέχρι την εκπλήρωση της δέσμευσης περί μείωσης του μη μισθολογικού κόστους κατά 5 μονάδες έως το 2023, που ίσως προέλθουν από τις άλλες συνεισπραττόμενες εισφορές και, πιθανότατα, πάλι από εκείνες του ΟΑΕΔ.

1.4 Η «φορο- ασφαλιστική σφήνα» (tax wedge)

δηλαδή το τι τελικά κοστίζει στην επιχείρηση συνολικά ο εργαζόμενος και το τι αυτός εισπράττει καθαρά (ως διαθέσιμο εισόδημα), είναι αδικαιολόγητα υψηλή στην Ελλάδα.

Ανέρχεται στο 38,4%, όταν ο μέσος όρος του ΟΟΣΑ είναι 30,8%, γεγονός για το οποίο, ο ίδιος ο πρωθυπουργός, κ. Κυριάκος Μητσοτάκης, με δηλώσεις του έχει θέσει σαν πρώτη προτεραιότητα την παραπέρα ελάφρυνση των εργοδοτικών εισφορών. Στην ίδια ρότα έχουν κινηθεί και οι δηλώσεις του υπουργού Οικονομικών, κ. Χρήστου Σταϊκούρα.

Να δούμε όμως τι λέει για το ίδιο ζήτημα η αγορά:

ΣΕΒ: «Για να στραφεί προς την ανάκαμψη, τη στήριξη της απασχόλησης και της παραγωγικής εργασίας και τον παραγωγικό μετασχηματισμό της η Ελλάδα πρέπει να στραφεί σύντομα στη μείωση του μη μισθολογικού κόστους της εργασίας, των ασφαλιστικών εισφορών, εργοδοτών και εργαζομένων, με στόχο το -5% την επόμενη διετία» (βλ. σχ. θέσεις του ΣΕΒ).

ΓΣΕΒΕΕ: «Διαχρονικά έχει επισημανθεί ότι αποτελεί για τους εργοδότες ένα σημαντικό αντικίνητρο προκειμένου να προχωρήσουν σε αύξηση του προσωπικού τους.

Στην τρέχουσα συγκυρία όπου βιώνουμε τις δραματικές συνέπειες της υγειονομικής κρίσης στην οικονομία, κύριος στόχος θα πρέπει να είναι η διατήρηση των θέσεων εργασίας». (βλ. σχ. θέσεις της ΓΣΕΒΕΕ)

ΕΣΕΕ: «Η πανδημία αναδεικνύει εμφατικά πολλές από τις στρεβλώσεις και τα βάρη που δυσανάλογα σηκώνουν οι ελληνικές ΜμΕ, συγκριτικά με τις ανταγωνίστριές τους στις περισσότερες χώρες της Ευρωζώνης» (βλ. σχ. θέσεις της ΕΣΕΕ)

Γιάννης Βρούτσης – πρώην Υπ. Εργασίας (30.12.2020 εν όψει εφαρμογής των διατάξεων για τη μείωση από 01.01.2021): «Η μείωση του μη μισθολογικού κόστους αποτελεί κεντρική επιλογή μας, γιατί ενισχύει το τρίπτυχο: θωράκιση της αγοράς εργασίας, βελτίωση στο εισόδημα των εργαζομένων και αύξηση των θέσεων απασχόλησης».

1.5 Και βέβαια η Έκθεση επιτροπής Πισσαρίδη:

Σελίδα 101 Υπέρμετρη φορολόγηση της εργασίας:

Την ανάγκη ελάφρυνσης του φορολογικού και ασφαλιστικού βάρους της μισθωτής εργασίας υπογραμμίζει, μεταξύ άλλων, η Επιτροπή Πισσαρίδη, η οποία καλεί την κυβέρνηση να αναλάβει δράση για τη μείωση του μη μισθολογικού κόστους στην Ελλάδα.

Η επιβάρυνση δε, είναι υψηλότερη για τη μισθωτή παρά για τη μη μισθωτή εργασία.

Ενδεικτικά, μισθωτός, ο οποίος λαμβάνει καθαρό μισθό, ύψους 1.000 ευρώ μηνιαίως (δηλαδή 14.000 ευρώ ετησίως) κοστίζει περίπου 23.000 ευρώ ετησίως στον εργοδότη. Εφόσον, ο τελευταίος θελήσει να δώσει καθαρή αύξηση στον εργαζόμενο, ύψους 1.000 ευρώ ετησίως, τότε αυτό θα κοστίσει περίπου 2.000 ευρώ.

Την ίδια ώρα, μισθωτός, ο οποίος λαμβάνει καθαρό μισθό 2.500 ευρώ μηνιαίως (δηλαδή 35.000 ευρώ ετησίως) κοστίζει 76.000 ευρώ ετησίως στον εργοδότη, ενώ το κόστος του εργοδότη για καθαρή αύξηση 1.000 ευρώ ανέρχεται σε 3.000 ευρώ.

Βλ. και πιο κάτω για παράδειγμα στον πίνακα 4, όπου για καθαρές μηνιαίες αποδοχές 999,04 ευρώ το 2020, το συνολικό κόστος στον εργοδότη είναι 1.616,29 ευρώ. Δηλαδή επαληθεύεται το ποσοστό 38,4% επιβάρυνσης της «φορο- ασφαλιστικής σφήνας» (tax wedge), που αναφέραμε πιο πάνω. (ήτοι 1.616,29 μείον 999,04 = 617,25 ευρώ. και 617,25:1.616,29= 38,20%)

Αντίστοιχα στο 2021 βελτιώνεται κατά δύο ποσοστιαίες μονάδες και διαμορφώνεται στο ποσοστό στο 36,20%.

Η μείωση των ασφαλιστικών εισφορών εκτιμάται ότι θα επιδράσει θετικά στην απασχόληση, αυξάνοντας τα κίνητρα για προσλήψεις και μειώνοντας αντίστοιχα τα κίνητρα για αδήλωτη απασχόληση, ενώ τονώνεται και το διαθέσιμο εισόδημα των μισθωτών.

1.6 Η εξέλιξη των ασφαλιστικών εισφορών για μισθωτούς (Bασικό πακέτο κάλυψης)

Πίνακας 2

| Η εξέλιξη των ασφαλιστικών εισφορών για μισθωτούς (Bασικό πακέτο κάλυψης) | ||||

|

|

Εισφορά ασφαλισμένου | Εισφορά εργοδότη | Σύνολο

|

Μείωση |

| 2012 | 18.85% | 27,71% | 46,56% | |

| 2014 | 15.75% | 24,81% | 40,56% | 6% |

| 2019 | 15,75% | 24,81% | 40,56% | |

| 2020 (1η μείωση) | 15,33% | 24,33% | 39,66% | 0,90% |

| 2021 (2η μείωση) | 14,12% | 22,54% | 36,66% | 3% |

| Μείωση (2019 -2021 | 1,63% | 2,27% | 3,90%

|

|

1.7 Σωρευτική μείωση το 2021 ασφαλιστικών εισφορών για εργαζόμενο και εργοδότη Πίνακας 3:

| Σωρευτική μείωση ασφαλιστικών εισφορών σε ποσοστιαίες μονάδες από 01.01.2021 | |||

| Εργαζόμενος | Εργοδότης | Σύνολο | |

| 01.06.2020 | -0,42 | -0,48 | -0,90 |

| 01.01.2021 | -1,21 | -1,79 | -3,00 |

| Σύνολο | -1,63 | -2,27 | -3,90 |

1.8 Ποιες αυξήσεις είδαν οι μισθωτοί του ιδιωτικού τομέα από 01/01/2021, σωρευτικά από τις ακόλουθες τρείς ρυθμίσεις :

1ον τη μείωση του φόρου εισοδήματος, 2ον τη μείωση των ασφαλιστικών εισφορών και 3ον την κατάργηση της εισφοράς αλληλεγγύης

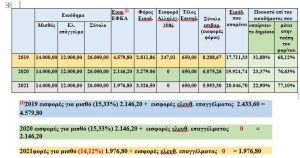

Πίνακας 4 Για μισθωτό με 1 τέκνο

1.9 Ελεύθεροι Επαγγελματίες και Αυτοαπασχολούμενοι:

Ωφέλεια στο διαθέσιμο εισόδημά τους που θα φάνηκε στο εκκαθαριστικό της φετινής (2021) δήλωσης φορολογίας εισοδήματος. Αποτυπώνεται στον παρακάτω πίνακα 5 :

| Κέρδη προ εισφορών

|

Οι τρείς ρυθμίσεις που δημιουργούν την ωφέλεια στην τσέπη μας: | Σύνολο

(ωφέλειας)

|

% |

||

| 1ον Από τη μείωση του φόρου εισοδήματος (συντελεστής μέχρι 10.000 ευρώ από το 22% στο 9%).

|

2ον Από την κατάργηση της εισφοράς

Αλληλεγγύης

|

3ον Από τις ασφαλιστικές. Εισφορές ΕΦΚΑ

(κατάργηση της σύνδεσης με το εισόδημα και θέσπιση ασφαλιστικών κατηγοριών) |

|||

| 5.000,00 | 470,62 | 0,00 | -744,65 | -274,03 | |

| 10.000,00 | 1.091,44 | 0,00 | -612,00 | 479,44 | 4,79% |

| 15.000,00 | 1.211,56 | 0,00 | 402,00 | 1.613,56 | 10,76% |

| 20.000,00 | 988,48 | 86,77 | 1.416,00 | 2.491,25 | 12.46% |

| 30.000,00 | 374,84 | 371,80 | 3.444,00 | 4.190,64 | 13,97% |

| 40.000,00 | -551,04 | 798,72 | 5.472,00 | 5.719,68 | 14,30% |

| 50.000,00 | -1.790,20 | 1.316,90 | 7.500,00 | 7.026,70 | 14,05% |

| 60.000,00 | -2.614,00 | 1.913,40 | 9.528,00 | 8.827,40 | 14,71% |

| 70.000,00 | -3.426,60 | 2.511,30 | 11.556,00 | 10.640,70 | 15,20% |

| 80.000,00 | -3.356,68 | 3.267,34 | 11.622,84 | 11.533,50 | 14,42% |

| 90.000,00 | -3.256,68 | 4.167,34 | 11.622,84 | 12.533,50 | 13,93% |

| 100.000,00 | -3.156,68 | 5.067,34 | 11.622,84 | 13.533,50 | 13,53% |

| 120.000,00 | -2.956,68 | 6.867,34 | 11.622,84 | 15.533,50 | 12,94% |

| 140.000,00 | -2.756,68 | 8.667,34 | 11.622,84 | 17.533,50 | 12,52% |

| 160.000,00 | -2.556,68 | 10.467,34 | 11.622,84 | 19.533,50 | 12,21% |

| 180.000,00 | -2.356,68 | 12.267,34 | 11.622,84 | 21.533,50 | 11,96% |

| 200.000,00 | -2.156,68 | 14.067,34 | 11.622,84 | 23.533,50 | 11,77% |

1.10 Τι κερδίζει μισθωτός και παράλληλα με «μπλοκάκι», συγκριτικά στα έτη 2019, 2020 και 2021:

(Από τη μείωση φόρου εισοδήματος, την απαλλαγή εισφορών ΕΦΚΑ της δεύτερης απασχόλησης, τη μείωση ασφαλιστικών εισφορών στην μισθωτή εργασία και κατάργηση της εισφοράς αλληλεγγύης) Για μισθωτό με «μπλοκάκι» με δύο τέκνα:

Πίνακας 6

1.11 Το κύμα ακρίβειας στην αγορά και οι αρνητικές επιπτώσεις στο εισόδημα των νοικοκυριών. Ο πληθωρισμός, νέα απειλή για την ανάκαμψη.

Κλείνοντας το σημερινό σημείωμα του ημερολογίου, και ενώ τα παραπάνω στοιχεία που παραθέσαμε για τις αυξήσεις που είδαν οι μισθωτοί του ιδιωτικού τομέα και οι αυτοαπασχολούμενοι, από 01/01/2021 σωρευτικά από τις τρείς ρυθμίσεις είναι θετικά, εντούτοις πριν καλά – καλά φανούν στην τσέπη τους, ήδη από τις αρχές Αυγούστου, το «τσουνάμι» από το κύμα ανατιμήσεων σε προϊόντα ευρείας κατανάλωσης, χτυπά το καλάθι της νοικοκυράς και προκαλεί νέο «πονοκέφαλο» για την κυβέρνηση και τους παράγοντες της αγοράς.

Η άνοδος του πληθωρισμού και το νέο κύμα ακρίβειας, «καίει» τα εισοδήματα, ιδίως των νοικοκυριών χαμηλού και μεσαίου εισοδήματος που θα πληγούν περισσότερο απ’ όλους.

Επι πλέον οι πληθωριστικές πιέσεις θέτουν εμπόδια στον δρόμο της ανάκαμψης.

Μετά από ενάμιση χρόνο πανδημίας και περιοριστικών μέτρων και παρότι δεν έχουμε ξεμπερδέψει με τον κορονοϊό και τις συνέπειές του στην οικονομία, ο «εφιάλτης» της ακρίβειας, σε συνδυασμό με την ανεργία, αποτελεί ένα εκρηκτικό «κοκτέιλ» που είναι το μόνο που δεν θα χρειαζόταν στην παρούσα συγκυρία για την αναθέρμανση της οικονομίας και στα καλά νέα για τον ρυθμό ανάπτυξης, που οι εκτιμήσεις διεθνών οίκων για το 2021 συγκλίνουν ότι θα «τρέξει» ταχύτερα από τον αναθεωρημένο του 5,9%, πλησίον του 8% (Moody΄s Analytiks) ή 7,5% (Εθνική Τράπεζα).

Αν και οι εκτιμήσεις συγκλίνουν στο ότι το φαινόμενο είναι προσωρινό, ωστόσο, από την κυβέρνηση προεξοφλούν ως αναπόφευκτο το κύμα ακρίβειας στην αγορά, ενώ αναγνωρίζουν το πρόβλημα και τις αρνητικές επιπτώσεις που θα έχει στο εισόδημα των νοικοκυριών και τονίζουν πως η σταθεροποίηση των τιμών θα έλθει σε υψηλότερα επίπεδα σε σχέση με τα προ COVID.

Στο πλαίσιο αυτό και με στόχο να μετριάσει τις επιπτώσεις στην τσέπη του καταναλωτή, κινούνται τα αντισταθμιστικά μέτρα που επεξεργάστηκε το οικονομικό επιτελείο και ανακοίνωσε στη Διεθνή Έκθεση Θεσσαλονίκης ο πρωθυπουργός.

1.12 Κατώτατος μισθός: πόσο πιθανή είναι η διπλή αύξηση.

Αυτό το ερώτημα έθεσα παρεπιπτόντως στην εκπομπή του Γιώργου Αυτιά την Κυριακή 26 Σεπτεμβρίου, στον Αναπληρωτή Υπουργό Εσωτερικών κο Στέλιο Πέτσα. Δείτε το σχετικό στιγμιότυπο στο video

*Δείτε σχετικά για τα βιβλία του Γιώργου Χριστόπουλου: «Για 5η συνεχή χρονιά κυκλοφορούν τα βιβλία μου «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ Ι και ΙΙ – Φυσικά και Νομικά Πρόσωπα 2021»

* Ο Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός – οικονομολόγος με συγγραφική και διδακτική εμπειρία. Εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, φοροτεχνικός σύμβουλος της Ομοσπονδίας Βενζινοπωλών Ελλάδος, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr