Μείωση επαγγελματικών μισθωμάτων: Γιατί η δήλωση στο ΠΣ «ΕΡΓΑΝΗ» είναι υποχρεωτική για όλους τους επαγγελματίες, που δικαιούνται τη μείωση κατά 40%, ακόμη και αν δεν απασχολούν προσωπικό!

Γράφουν και σχολιάζουν οι:

Γιώργος Χριστόπουλος, Φοροτεχνικός – Οικονομολόγος, συγγραφέας φορολογικών βοηθημάτων, πρώην καθηγητής ΤΕΙ (g.christopoulos@mental.gr) και

Στράτος Παραδιάς, Δικηγόρος Α.Π., Πρόεδρος ΠΟΜΙΔΑ και UIPI (stratos@paradias.gr)

Έχει εγερθεί ένα σοβαρό ζήτημα, σχετικά με το εάν οι επιχειρήσεις και οι ελεύθεροι επαγγελματίες, ως μισθωτές επαγγελματικών μισθώσεων, που δικαιούνται να καταβάλουν στον ιδιοκτήτη (εκμισθωτή) μειωμένο κατά 40% το μίσθωμα των μηνών Μαρτίου και Απριλίου (οι κλεισμένες με κρατική εντολή) και του μηνός Απριλίου οι πληττόμενες, προκειμένου να ασκήσουν το δικαίωμα αυτό, υποχρεούνται να συμπληρώσουν στο ΠΣ ΕΡΓΑΝΗ, τα προβλεπόμενα πεδία της «Υπεύθυνης Δήλωσης Επιχειρήσεων – Εργοδοτών».

- Ορισμένες επαγγελματικές οργανώσεις έχουν δημοσιοποιήσει τη θέση ότι η σχετική διάταξη[1] που προβλέπει μείωση κατά 40% των επαγγελματικών μισθωμάτων των μελών τους «είναι διάταξη αμέσου εφαρμογής, δεν απαιτείται δηλ. η έκδοση εφαρμοστικής ΚΥΑ και δεν απαιτείται η υποβολή οιασδήποτε δήλωσης του μισθωτή». Δηλαδή υποστηρίζουν (ενημερώνοντας τα μέλη τους) ότι δεν χρειάζεται να προηγηθεί σχετική δήλωση στην πλατφόρμα «ΕΡΓΑΝΗ» του Υπουργείου Εργασίας.

- Επειδή η τυχόν επικράτηση της άποψης αυτής θα είχε σοβαρές συνέπειες τόσο στη νομιμότητα του αιτήματος των ενοικιαστών για μείωση μισθώματος, όσο και στη δυνατότητα των εκμισθωτών επαγγελματικής στέγης αλλά και κατοικιών, να ωφεληθούν από τα μέτρα που προβλέπονται και για αυτούς, θα παραθέσουμε, με βάση τις διατάξεις και εγκυκλίους το σκεπτικό, γιατί η υποβολή της σχετικής υπεύθυνης δήλωσης είναι νομικό προαπαιτούμενο για κάθε μείωση του μισθώματος.

- Ας δούμε τι μέτρα στήριξης προβλέπονται για τους εκμισθωτές επαγγελματικής στέγης σε επιχειρήσεις και επαγγελματίες, είτε λόγω απαγόρευσης της λειτουργίας τους με εντολή δημόσιας αρχής, είτε λόγω επιλογής των επιχειρήσεων-εργοδοτών τους του ιδιωτικού τομέα, που πλήττονται σημαντικά από την πανδημία του κορωνοϊού:

Α) Παρατάσεις οφειλών: Παρατείνεται[2] μέχρι και 31/8/2020 η καταβολή βεβαιωμένων στις Δ.Ο.Υ. / ελεγκτικά κέντρα οφειλών και δόσεων ρυθμίσεων επιχειρήσεων που λήγουν ή έληξαν από 11/3/2020 έως 30/4/2020 και από 1/4/2020 ως και 30/4/2020, οφειλών φυσικών προσώπων εκμισθωτών ακινήτων σε επιχειρήσεις οι οποίες έχουν ενεργό, κύριο κωδικό δραστηριότητας στις 20/03/2020 τους αναφερόμενους στο συνημμένο επικαιροποιημένο πίνακα[2] και οφειλών μισθωτών των οποίων η σύμβαση εργασίας τελεί σε αναστολή.

Β) Έκπτωση 25% για εφάπαξ καταβολή βεβαιωμένων οφειλών[3] (Είδατε σχετικά πιο κάτω τα υπό στοιχείο [3] ).

- Γιατί πρέπει να συμπληρώνουν στη δήλωση του ΠΣ «ΕΡΓΑΝΗ» οι επαγγελματίες – ενοικιαστές, τα στοιχεία του εκμισθωτή, εφόσον έχουν επαγγελματική μίσθωση ακινήτου για εξυπηρέτηση της επιχειρηματικής δραστηριότητας και δικαιούνται τη μείωση κατά 40%:

Η διαδικασία για τις μειώσεις των ενοικίων κατά 40%, για εργαζόμενους και επιχειρηματίες, στο πλαίσιο των μέτρων, λόγω της υγειονομικής κρίσης αποσαφηνίζονται με τις αποφάσεις[4] που έχουν εκδοθεί για την εφαρμογή των μέτρων, από τον συνδυασμό των οποίων (υπό στοιχείο[4] πιο κάτω), προκύπτει αβίαστα ότι:

Πρώτον: απαραίτητη νόμιμη προϋπόθεση για να δικαιούται κάθε επαγγελματίας μείωση στο μίσθωμα της επαγγελματικής του στέγης είναι η υποβολή υπεύθυνης δήλωσης στη διαδικτυακή πλατφόρμα «ΕΡΓΑΝΗ» του Υπουργείου Εργασίας (https://supportemployees.yeka.gr), με τα στοιχεία του εκμισθωτή του, και τα στοιχεία των τυχόν εργαζομένων του σε αναστολή εργασίας, (ώστε και αυτοί -οι εργαζόμενοι – να υποβάλουν τη δική τους Υ.Δ. για να λάβουν αφενός το επίδομα ειδικού σκοπού των 800 ευρώ και αφετέρου να προσκομίσουν αντίγραφο στον ιδιοκτήτη για να μειωθεί το ενοίκιό τους της κύριας κατοικίας κατά 40% για τους μήνες Μάρτιο και Απρίλιο του 2020).

Όσον αφορά τις παρατάσεις οφειλών, ή την έκπτωση 25% για εφάπαξ καταβολή βεβαιωμένων οφειλών, που δικαιούνται οι εκμισθωτές, σύμφωνα με πληροφορίες από τη ΔΗΛΕΔ της ΑΑΔΕ, η σχετική πλατφόρμα του taxis net, αντλεί τον ΑΦΜ του εκμισθωτή, από τη δήλωση που υπέβαλε στο ΠΣ «ΕΡΓΑΝΗ», ο δικαιούχος μισθωτής προκειμένου για επαγγελματική μίσθωση, και ο εργαζόμενος που τελεί σε αναστολή η εργασιακή του σύμβαση, προκειμένου για μίσθωση κύριας κατοικίας του.

Δεύτερον: Η διαδικασία της υποβολής της δήλωσης αυτής προβλέπεται και με την απόφαση 13272/Δ1.4607/30.3.2020[4] (ΦΕΚΒ 1131/2.4.2020) και συνδυαστικά με τις λοιπές εξουσιοδοτικές αποφάσεις. Συνεπώς είναι υποχρεωτική και μάλιστα απλοποιήθηκε ώστε να μπορεί να την υποβάλει ο μισθωτής μόνο με τον ΑΦΜ του[5] , όταν στερείται (λόγω έλλειψης προσωπικού) από ΑΜΕ (Αριθμό Μητρώου Εργαζομένων).

- Ωστόσο, σημαντικός αριθμός ελεύθερων επαγγελματιών της κατηγορίας των πληττομένων και ιδιαίτερα όσοι δεν απασχολούν εργαζόμενους, θεωρούν (κατά την άποψή μας, προδήλως εσφαλμένα, με βάση τις επικαλούμενες στο παρόν άρθρο μας διατάξεις) ότι δεν έχουν υποχρέωση υποβολής της δήλωσης αυτής. Έτσι όμως αποστερούν τους εκμισθωτές τους από κάθε δικαίωμα, ενώ αυτοί εφαρμόζουν μονομερώς υπέρ τους τη μείωση του ενοικίου, χωρίς το συγκεκριμένο δικαιολογητικό που την τεκμηριώνει!

- Αξίζει να σημειωθεί ότι η κατάσταση αυτή θα περιπλακεί περαιτέρω, ακόμη περισσότερο όταν σύντομα θα χρειαστεί, σύμφωνα με την ανακοίνωση του Υπ. Οικ., να υλοποιηθεί διαδικασία δήλωσης των απωλειών από μισθώματα, που θα βασίζεται στις παραπάνω υπεύθυνες δηλώσεις των επαγγελματιών, η έλλειψη των οποίων θα σημάνει την πλήρη απώλεια κάθε φορολογικής ελάφρυνσης των εκμισθωτών ακινήτων!

- Επειδή συνεπώς το αίτημα για μείωση του μισθώματος χωρίς την υποβολή της υπεύθυνης αυτής δήλωσης είναι μη νόμιμο και η έλλειψή της έχει δυσμενείς συνέπειες και για τις δύο πλευρές, οι αρμόδιοι των Υπουργείων Οικονομικών και Εργασίας, (παρά τη σχετική πρόβλεψη[4] στην απόφ. 13272/Δ1.4607/2020 (ΦΕΚ Β’ 1131/02-04-2020) του Υπ. Εργασίας), οφείλουν να καταστήσουν σαφές ότι υπόχρεοι σε δήλωση στην πλατφόρμα «ΕΡΓΑΝΗ» του Υπουργείου Εργασίας, είναι όλοι οι δικαιούμενοι μείωσης μισθώματος επαγγελματίες, ακόμη και εκείνοι που δεν απασχολούν προσωπικό.

===========================================================================================================

[1] βλ. σχ. το 2ο άρθρο, με τίτλο «Μείωση μισθώματος επαγγελματικών μισθώσεων και μισθώσεων κύριας κατοικίας», της ΠΝΠ 20.03.2020/2020, όπως ισχύει μετά την προσθήκη της παρ. 3, με το άρθρο 26 του ν. 4683/2020 (ΦΕΚ Β’ 83/10-04-2020) και ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, ήτοι από 10/04/2020, σύμφωνα με το άρθρο 28 του ιδίου νόμου.

[2] Βλ. σχ. την απόφ. Α. 1061/24-03-2020 ΑΥΟ, η οποία εκδόθηκε μετά την τροποποίηση του άρθρου 2 της από 11/3/2020 ΠΝΠ με τις διατάξεις του άρθρου πέμπτου της από 20/3/2020 ΠΝΠ (Α’ 68), με την οποία η παράταση αυτή επεκτάθηκε και σε φυσικά πρόσωπα εκμισθωτές ακινήτων στις ως άνω επιχειρήσεις και σε μισθωτούς των επιχειρήσεων αυτών που η σύμβαση εργασίας τους τελεί σε αναστολή (είτε λόγω απαγόρευσης της λειτουργίας της επιχείρησης με εντολή δημόσιας αρχής, είτε λόγω του ότι πλήττονται σημαντικά από την πανδημία του κορωνοϊού), οι οποίες έχουν ενεργό, κύριο κωδικό δραστηριότητας στις 20/03/2020 τους αναφερόμενους στο συνημμένο επικαιροποιημένο πίνακα.

Βλ. επίσης, τις υπ’ αριθ. Α.1072/2-4-2020, Α.1073/2-4-2020, Α.1074/2-4-2020 και Α.1075/2-4-2020 ΑΥΟ, με τις οποίες παρατείνεται μέχρι και 31/8/2020 η καταβολή βεβαιωμένων στις Δ.Ο.Υ. / ελεγκτικά κέντρα οφειλών και δόσεων ρυθμίσεων των παραπάνω επιχειρήσεων που λήγουν ή έληξαν από 1/4/2020 ως και 30/4/2020 και η παράταση αυτή περιλαμβάνει και τις εν λόγω οφειλές για α)……….. β) φυσικά πρόσωπα εκμισθωτές ακινήτων σε επιχειρήσεις που έχουν ενεργό, κύριο ή δευτερεύοντα ΚΑΔ, κατά τα οριζόμενα στην προηγούμενη περίπτωση α), έναν από τους αναφερόμενους στον συνημμένο στην υπ’ αριθ. Α.1074/2-4-2020 ΑΥΟ πίνακα (με τις εξαιρέσεις των προσώπων που μισθώνουν ακίνητα στους φορείς που αναφέρονται στην παράγραφο 2 ανωτέρω), γ) φυσικά πρόσωπα μισθωτούς ……………

[3] Με την από 30/3/2020 ΠΝΠ (ΦΕΚ 75 Α’), η οποία τροποποίησε το άρθρο 2 της από 11/3/2020 ΠΝΠ, ορίστηκε ότι εκπίπτει ποσοστό είκοσι πέντε τοις εκατό (25%) των δόσεων των βεβαιωμένων (μη ληξιπρόθεσμων) στη Φορολογική Διοίκηση οφειλών, από τις ως άνω επιχειρήσεις και φυσικά πρόσωπα («κλεισμένες» με εντολή δημόσιας αρχής, είτε «πληττόμενες») με ημερομηνία καταβολής από τις 30 Μαρτίου 2020 έως και τις 30 Απριλίου 2020, εφόσον αυτές καταβάλλονται εμπρόθεσμα. Στις εν λόγω ρυθμίσεις υπάγονται και φυσικά πρόσωπα που εκμισθώνουν ακίνητα σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού COVID-19.

Σχ. βλ. και την εγκύκλιο Ε.2046/09.04.2020, του Διοικητή της ΑΑΔΕ.

[4]Βλ. σχ. το 2ο άρθρο, με τίτλο «Μείωση μισθώματος επαγγελματικών μισθώσεων και μισθώσεων κύριας κατοικίας», της ΠΝΠ 20.03.2020/2020 (ΦΕΚ Α’ 68/20-03-2020), όπως ισχύει μετά την προσθήκη της παρ. 3, με το άρθρο 26 του ν. 4683/2020 (ΦΕΚ Β’ 83/10-04-2020) και ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, ήτοι από 10/04/2020, σύμφωνα με το άρθρο 28 του ιδίου νόμου.

Στο άρθρο δεύτερο της πιο πάνω ΠΝΠ, προβλέπεται «μείωση μισθώματος επαγγελματικών μισθώσεων σε μισθωτή επαγγελματικής μίσθωσης προς εγκατάσταση επιχείρησης, για την οποία έχουν ληφθεί ειδικά και έκτακτα μέτρα περί αναστολής ή προσωρινής απαγόρευσης λειτουργίας».

Βλ. επίσης στην ΚΥΑ 12998/232/23-3-2020 (ΦΕΚ B΄1078 28-03-2020):

Κεφάλαιο Α΄ -Α.1 άρθρο 4: «Οι επιχειρήσεις – εργοδότες, των οποίων η επιχειρηματική τους δραστηριότητα έχει ανασταλεί με εντολή δημόσιας αρχής, υποχρεούνται να υποβάλλουν…….. «Υπεύθυνη δήλωση Επιχειρήσεων – Εργοδοτών» των οποίων η επιχειρηματική δραστηριότητά τους, είτε έχει ανασταλεί με εντολή δημόσιας αρχής οπότε είναι δικαιούχοι μείωσης μισθώματος επαγγελματικών μισθώσεων, είτε πλήττονται σημαντικά, βάσει των οριζομένων από το Υπουργείο Οικονομικών ΚΑΔ, ……… στο Π.Σ. «ΕΡΓΑΝΗ», με την οποία δηλώνουν: α) την αναστολή της επιχειρηματικής τους δραστηριότητας με εντολή δημόσιας αρχής βάσει ΚΑΔ, οριζόμενες από το Υπουργείο Οικονομικών, όπως ισχύουν κάθε φορά, β) τα στοιχεία του εκμισθωτή και του μίσθιου ακινήτου, εφόσον έχουν επαγγελματική μίσθωση ακινήτου προς εξυπηρέτηση της επιχειρηματικής δραστηριότητας που έχει ανασταλεί με εντολή δημόσιας αρχής.

Α.2. (άρθρο 3): υπεύθυνη δήλωση με την οποία δηλώνουν: α) ότι πλήττονται σημαντικά, β) τους εργαζόμενους των οποίων οι συμβάσεις εργασίας τελούν σε αναστολή, γ)….. 2.

«3.Σε περίπτωση που οι επιχειρήσεις-εργοδότες δεν υποβάλλουν την υπεύθυνη δήλωση του περίπτωσης 1 της παρούσας παραγράφου, κηρύσσονται έκπτωτοι από την υπαγωγή τους στα μέτρα αναστολής οφειλών δόσεων ή ρυθμίσεων ή διευκολύνσεων τμηματικής καταβολής και κάθε είδους βεβαιωμένων οφειλών προς το Δημόσιο».

Στην απόφ. 13031/Δ1. 4551/2020 (ΦΕΚ Β’ 994/23-03-2020 και διορθώσεις σφαλμάτων ΦΕΚ Β’ 1038/26-03-2020), του Υπ. Εργασίας: I. Οι επιχειρήσεις- εργοδότες («κλεισμένες»): i) ……..ii) τα στοιχεία του εκμισθωτή και του μισθίου ακινήτου εφόσον έχουν επαγγελματική μίσθωση ακινήτου προς εξυπηρέτηση της επιχειρηματικής δραστηριότητας που έχει ανασταλεί με εντολή Δημόσιας Αρχής, iii)……..ιv)…… II.Οι πληττόμενες επιχειρήσεις: i) ότι πλήττονται σημαντικά, ii)…. iii)……iv)….

Στην απόφ. 13272/Δ1.4607/2020 (ΦΕΚ Β’ 1131/02-04-2020) του Υπ. Εργασίας (άρθρο πρώτο): «Το έντυπο μπορεί να συμπληρώνεται από τους ανωτέρω ακόμα και αν δεν απασχολούν προσωπικό ή δεν έχουν ενεργοποιημένο ΑΜΕ, μόνο ως προς τα πεδία που αφορούν την έκπτωση του ενοικίου της επαγγελματικής μίσθωσης εφόσον η λειτουργία τους έχει ανασταλεί βάσει ΚΑΔ (κύριας δραστηριότητας την 20.3.2020 ή δευτερεύουσας δραστηριότητας βάσει ακαθάριστων εσόδων ή κύριας δραστηριότητας υποκαταστήματος /των) ή προσωρινά απαγορευτεί με εντολή δημόσιας αρχής»

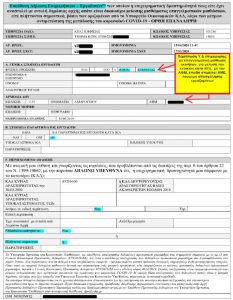

[5] Αντίγραφο πραγματικής Υπεύθυνης Δήλωσης επιχείρησης με επαγγελματική μίσθωση, για μείωση του ενοικίου κατά 40%, που στερείται ΑΜΕ, λόγω μη απασχόλησης προσωπικού:

Δείτε στο συνημμένο το κείμενο σε pdf με το υπόδειγμα της υπεύθυνης δήλωσης: